1X의 이브 로봇.

지난 몇 년간 로봇 스타트업의 투자 환경은 매우 어려웠습니다. 2022년부터 시작된 기술 투자의 전반적인 침체로 인해 자원 집약적인 로봇 공학이 특히 큰 타격을 입으면서 자본 배치가 감소하고 기업이 문을 닫았습니다. 우리는 연간 보고서에서 이러한 감소를 추적하고 회복의 녹색 새싹을 식별했습니다. 로봇공학 현황 보고서.

그러나 올해는 그림이 크게 바뀌었습니다. Betsy Mule과 나는 이러한 변화하는 환경에 관해 강연을 하도록 요청받았습니다. 로보비즈니스 이번 달 초에 회의를 열었고, 연말이 다가옴에 따라 우리는 우리가 발견한 내용을 더 넓은 커뮤니티와 공유할 가치가 있다고 생각했습니다.

로봇 부문 성장의 주요 동인 중 하나는 컴퓨팅 성능, 센서, 모터, 배터리와 같은 기술 구성 요소의 비용 절감과 성능 향상이었습니다. 동시에, AI의 발전 가속화는 업계에 순풍이었습니다.

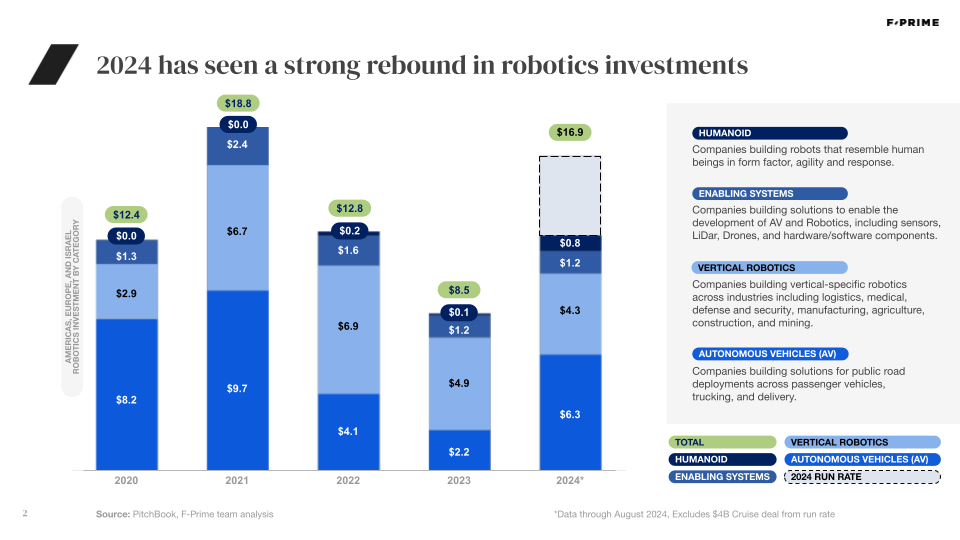

이러한 추세는 투자 데이터에서 나타나고 있습니다. 2022년과 2023년에 급격한 하락세를 보인 후 2024년 첫 8개월 동안만 작년 전체에 걸쳐 투자가 증가했으며, 연간 투자 활동이 2021년에 나타난 사상 최고치에 근접할 것으로 예상합니다. 시간이 지나면서 다양한 단계와 산업 전반에 걸쳐 기업들은 극명하게 다른 투자 역학이 펼쳐지는 것을 목격하고 있습니다.

돈은 어디로 가고 있나요?

우리는 일반적으로 로봇공학을 세 가지 핵심 부문으로 나눕니다. 하지만 올해는 업계의 관심과 투자가 늘어나면서 휴머노이드우리는 그것들을 네 번째 카테고리로 분류했습니다. 다음과 같은 회사에서는 2024년 8월까지 해당 카테고리에 이미 10억 달러에 가까운 투자가 이루어졌습니다. 1X, 앱트로닉그리고 수치 범용 휴머노이드 폼 팩터에 대한 막대한 자금 조달 라운드를 지휘하고 있습니다. 투자자에는 전통적인 VC, 기업 플레이어 및 AI 애호가가 포함됩니다. 한편, 일부 대기업(예: 테슬라 그리고 보스턴 다이내믹스)는 자체 휴머노이드를 사내에서 제작하기로 결정했으며, 일반적으로 헤드라인을 장식하는 벤처 라운드보다 훨씬 더 큰 금액을 투자했습니다.

한편, 자율주행차 투자는 2022년에 상당히 감소한 후 다시 한번 기업 메가 라운드에 의해 주도되고 여러 입법 및 비즈니스 이정표와 일치하는 로봇 투자의 대부분을 차지합니다. 예를 들어, Waymo가 주당 100,000회 탑승을 달성했습니다. Aurora와 같은 회사는 올해 새로운 주로 사업을 확장할 수 있었습니다.

우리는 또한 올해 소프트웨어 계층, 특히 기본 모델에 많은 관심을 보였습니다. 기업에서는 한동안 로봇 공학용 소프트웨어를 구축하려고 시도했지만 상호 운용성, 확장성 및 안정성 문제에 직면하는 경우가 많습니다. AI의 발전은 기업이 이러한 장애물을 극복하는 데 그 어느 때보다 가까워지도록 돕고 있지만 여전히 과제가 남아 있습니다. 이러한 모델은 본질적으로 다중 모드여야 하며, 물리적 객체 간의 관계를 이해하고 현실 세계에 예상치 못한 문제가 발생할 때 추론/반응해야 합니다. 다중 모드 대형 언어 모델의 개선으로 스타트업, 기업, 학계 등 모든 사람이 모든 것을 지배할 수 있는 하나의 기본 모델을 쫓고 있습니다. 하지만 데이터 부족 및 기타 제약으로 인해 로봇 공학의 “ChatGPT 순간”과는 거리가 멀다는 의미입니다.

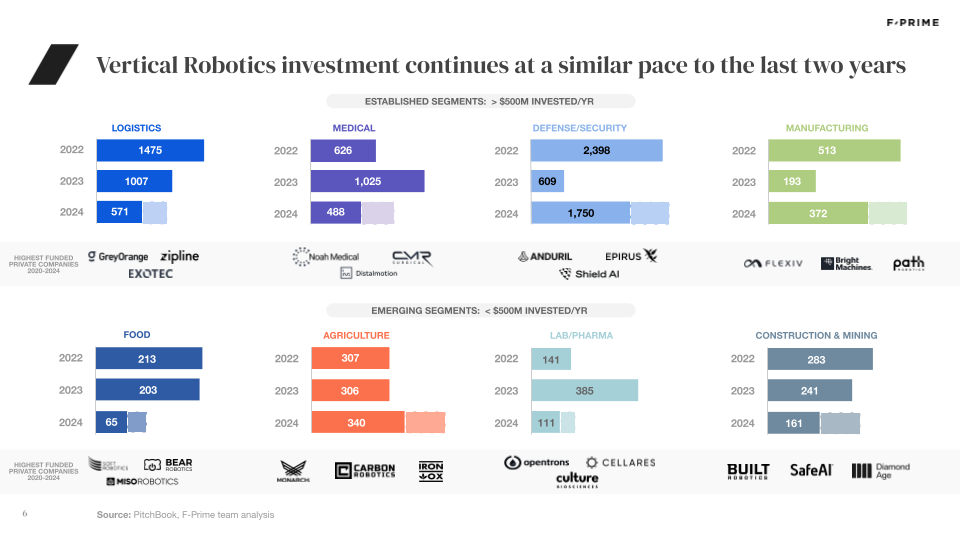

2022년과 2023년에 로봇 투자의 주요 대상으로 AV에서 잠깐 인수된 이후, Vertical Robotics는 꾸준한 성장을 이어가고 있습니다. 특히 작년에 우리는 방위 산업과 농업 산업을 위한 애플리케이션에 큰 관심을 보였습니다. 전자의 경우 Anduril(15억 달러) 및 Saronic(1억 7,500만 달러), Monarch(1억 3,300만 달러) 및 Carbon(5,600만 달러)을 참조하세요. ) 후자의 경우.

단계별

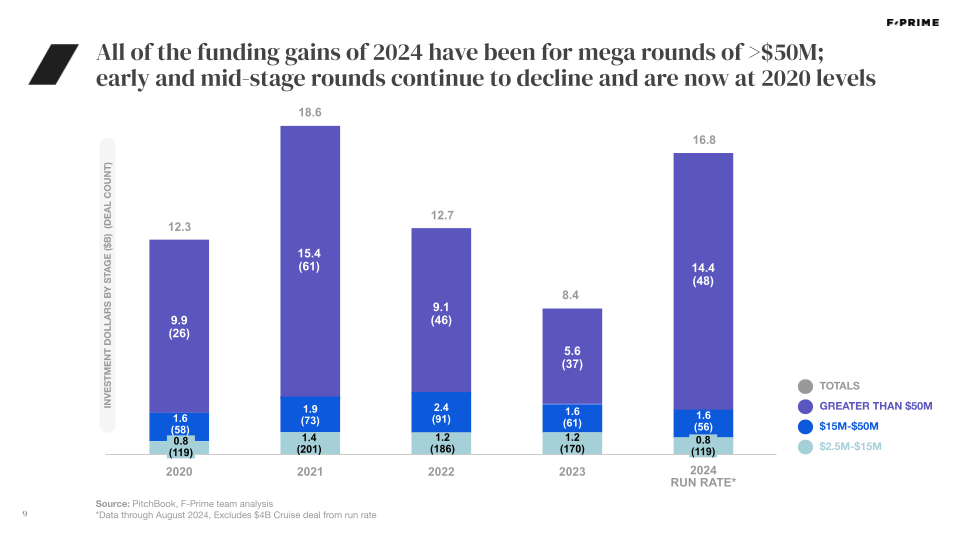

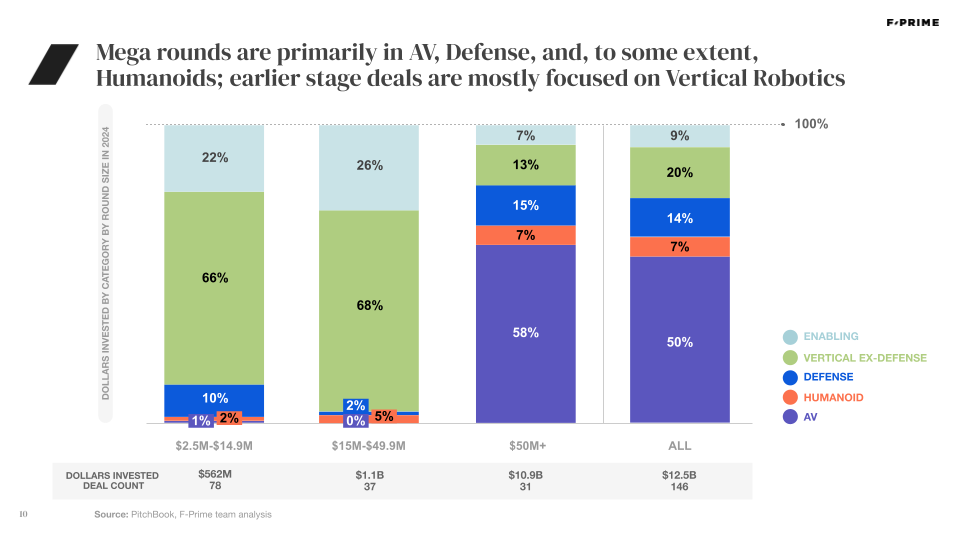

로봇 부문의 자금 조달이 급증했지만 대부분의 자본은 대규모, 대부분 후기 단계의 자금 조달 라운드에 투입되었습니다. 이전 라운드는 실제로 전년 대비 감소했으며 2020년 수준으로 돌아왔습니다. 이러한 라운드는 또한 더 넓은 벤처 생태계에서 매우 작은 부분입니다. 로봇 공학에서 초기 라운드는 총 자본의 15~20%를 차지하는 반면, 더 넓은 벤처 생태계에서는 그 수치가 20~30%입니다. 후기 단계 메가 라운드 자금의 대부분은 일반적으로 AV, 국방 및 (적어도 올해는) 휴머노이드에 유입되며, 초기 단계 거래의 대부분은 수직 로봇 공학에 중점을 둡니다.

전망 종료

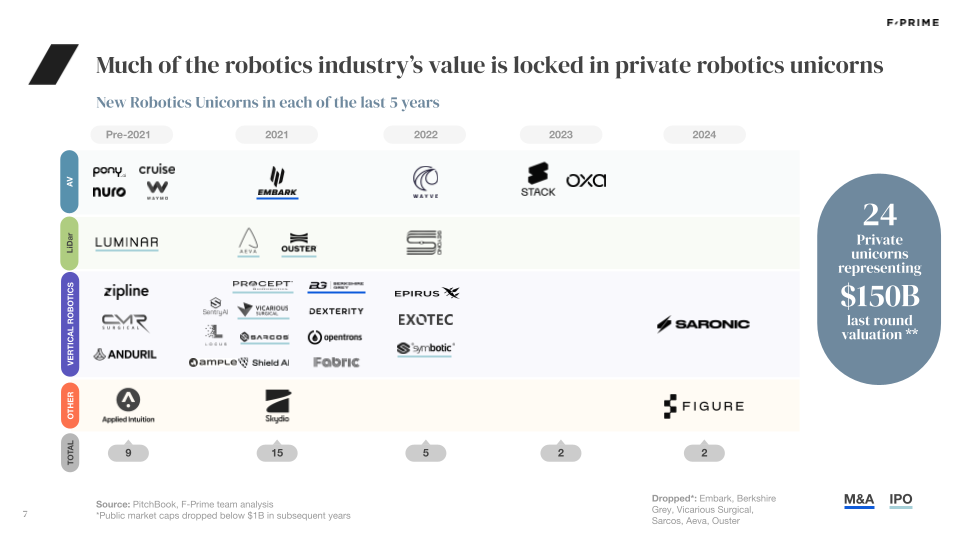

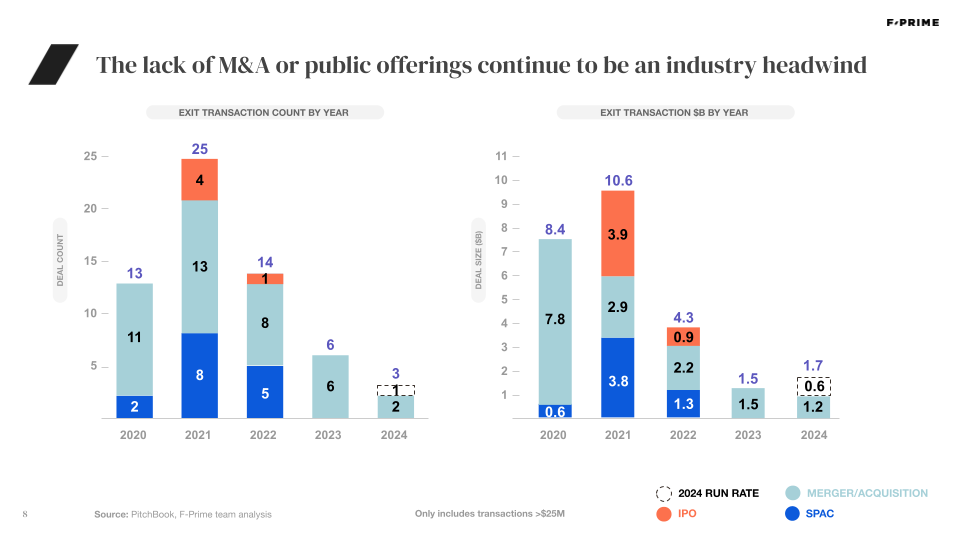

성공적인 로봇공학 진출의 부족으로 인해 해당 카테고리의 잠재적 수익에 대한 많은 불확실성이 생겼으며, 불황 이전에 SPAC 또는 IPO를 통해 종료한 회사는 공개 시장에서 저조한 성과를 거두었습니다. 로봇 산업의 가치 중 상당 부분은 여전히 민간 유니콘에 묶여 있으며, M&A나 공모의 부족은 계속해서 업계의 역풍이 되고 있습니다. 그리고 모든 대규모 라운드 속에서도 우리는 지난 18개월 동안 충분한 자금을 지원받은 많은 로봇 회사가 문을 닫거나 구조 조정을 겪는 것을 보았습니다. 주목을 받는 폐쇄 기업으로는 Zume($446M 모금), PrecisionHawk($139M), Phantom Auto($95M) 및 Ready Robotics($44M)가 있습니다.

창업자들을 위한 조언

로봇 공학의 장기적인 순풍은 틀림 없습니다. 동시에 로봇 사업을 구축하기 위해 초기 단계 투자자 자금을 유치하는 것이 점점 더 어려워지고 있습니다. 높은 ROI, 고객 견인력, 기술적 방어력을 제공해야 하는 과제를 극복하는 것은 벤처 지원 비즈니스의 초기에는 어려울 수 있지만, 자본 수요가 더 높고 제품 반복 주기가 더 긴 로봇공학에서는 특히 어렵습니다. 창업자는 자금 조달 환경에 대해 현실적으로 생각하면서 여정의 모든 단계에서 상업적, 기술적 이정표를 달성하는 데 집중해야 합니다. 다행스럽게도 도전 과제를 통과한 사람들에게는 로봇 공학 분야에서 세대를 잇는 비즈니스를 구축하는 데 도움이 되는 기회를 찾고 있는 상당한 투자자가 있습니다.

게시물 급증에서 절주까지: 2024년 로봇공학 투자 현황 처음 등장한 로봇 보고서.